يؤدي استخدام أدوات اتخاذ القرار الموحدة إلى زيادة قيمة البيانات التي يتم مشاركتها وتخزينها.

تقييمات نقاط الائتمان المستندة إلى الذكاء الاصطناعي لأي فرد في البلد

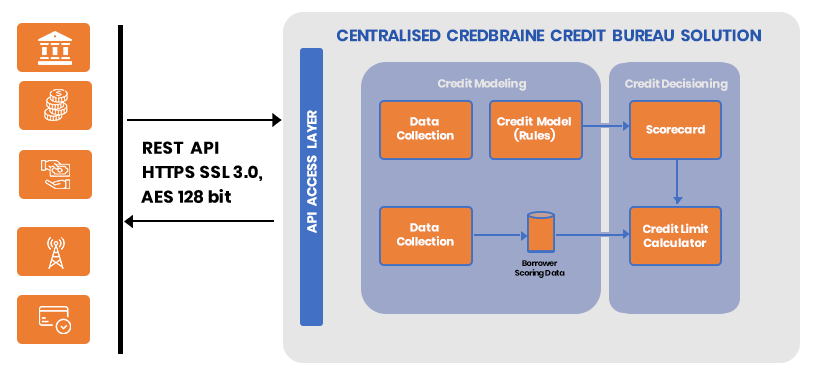

طريقة عمل الشراكة بين القطاعين العام والخاص (PPP) التي تقدمها Finbraine للبنك المركزي للبلد